Okres zwrotu (payback period) – opis metody

Okres zwrotu (payback period) jest jedną z elementarnych metod służących do analizy projektów inwestycyjnych. Należy podkreślić, iż nie służy ona do określenia opłacalności danego przedsięwzięcia. Mianowicie, rezultaty ukazują w jakim czasie, od rozpoczęcia realizacji projektu inwestycyjnego, zwrócą się poniesione nakłady finansowe. Oznacza to, iż okres zwrotu, znajduje zastosowanie, przede wszystkim, podczas porównywania różnych projektów.

W przeciwieństwie do modeli wykorzystujących zdyskontowane przepływy pieniężne (np. NPV, lub PI), metodyka okresu zwrotu nie obejmuje zastosowywania teorii wartości pieniądza w czasie. Między innymi, z tego powodu miara ta nazywana jest również „prostym okresem zwrotu” (simple payback period). W praktyce, przekłada się to na fakt, iż analizowana jest jedynie nominalna wartość każdego przepływu, która nie jest aktualizowana o wpływ czynnika czasu.

Okres zwrotu (payback period) – wzór

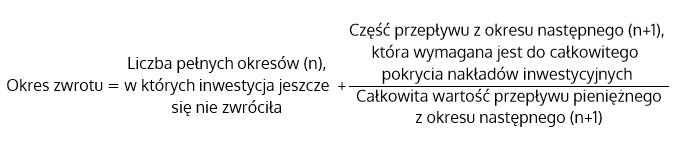

Okres zwrotu jest metodą, która wymaga zastosowania pewnej, nieskomplikowanej procedury. Nie wymaga ona podstawienia danych do żadnej wysublimowanej formuły. Dlatego też, wzór często nie jest przedstawiany w opracowaniach akademickich. Niektórzy autorzy prezentują formułę, lecz bardzo często jest ona odnoszona do przykładu konkretnego projektu[1]. Dlatego też, zaprezentowany zostanie wzór, który uogólnia procedurę określenia okresu zwrotu:

Rezultatem obliczeń będzie wartość, która przedstawia liczbę okresów niezbędną do zwrotu poniesionych nakładów. Naturalnie, wynik nie zawsze będzie liczbą całkowitą. Przedstawiona powyżej formuła, może wydać się niezrozumiała. Metodę „okresu prostego” najłatwiej jest wyjaśnić na danych dotyczących projektu inwestycyjnego. Przykład został zamieszczony w dalszej części artykułu.

Reguła decyzyjna

Zastosowanie „okresu zwrotu” najlepiej sprawdza się, gdy porównywane są różne projekty. W takim przypadku, za jego pomocą, możliwe jest określenie najkorzystniejszego przedsięwzięcia ze względu na czas, po upływie którego zwrócą się poniesione nakłady inwestycyjne. Mianowicie, kiedy porównywanych jest kilka projektów, których jednoczesna realizacja jest niemożliwa, wybierane jest przedsięwzięcie charakteryzujące się najkrótszym okresem zwrotu.

Możliwe jest zastosowanie opisywanej metody również w przypadku, gdy nie porównuje się wielu projektów. W pierwszej kolejności powinno się wyznaczyć maksymalny okres zwrotu, który może zaakceptować inwestor. Wartość ta określana jest arbitralnie – to osoby, które podejmą się realizacji danego projektu, wskazują jak szybko ma się on zwrócić. Szacunki dotyczące, maksymalnego czasu, w jakim mają się zwrócić poniesione nakłady, powinny opierać się na wiedzy i doświadczeniu zarządzających projektem, lub np. na analizach rynku.

W takim przypadku, oczekiwany okres zwrotu projektu, powinien zostać porównany z okresem maksymalnym, który został wyznaczony przez inwestora. Gdy z obliczeń wynika, że będzie on dłuższy od wyznaczonego (akceptowalnego) okresu zwrotu, to projektu nie należy realizować.

Okres zwrotu – przykład

W przykładzie przeanalizowany zostanie fikcyjny projekt inwestycyjny, którego realizacja wymaga poniesienia nakładu inwestycyjnego o wartości 250000 zł. Inwestor wymaga, aby kwota ta zwróciła się po upływie czterech i pół okresu. Celowo nie została określona długość pojedynczego okresu, ponieważ przykład ma mieć uniwersalny charakter. Mogą to być np. miesiące, kwartały, itd. Z szacunków wynika, że realizacja projektu będzie źródłem wystąpienia ośmiu następujących przepływów pieniężnych netto: 45000 zł, 55000 zł, 57000 zł, 60000 zł, 70000 zł, 65000 zł, 61000 zł i 53000 zł.

Wszystkie przepływy pieniężne występują w równych okresach czasu. Dodatkowo, są to przepływy netto, czyli wpływy pomniejszone o koszty związane z ich uzyskaniem. Należy jednak zaznaczyć, że wysokość nakładu inwestycyjnego, nawet gdy jest on rozłożony na kilka okresów, nie jest odejmowana od wysokości przepływów. Odejmowane są np. koszty operacyjne (wynagrodzenia, koszty materiałów, koszty eksploatacyjne, itp.). W przypadku projektów inwestycyjnych, bardzo często poszczególne koszty operacyjne i przychody występują w nierównomiernie rozłożonych okresach czasu. Dlatego też, w analizach najczęściej wykorzystuje się salda występujące na koniec każdego okresu.

Okres zwrotu – rozwiązanie przykładu

Procedura obliczenia długości okresu zwrotu powinna zostać rozpoczęta od uszeregowania danych w tabeli. Zestawienie powinno uwzględniać dodatkową kolumnę, w której obliczona została wartość skumulowanych przepływów pieniężnych. Tabelę, która uwzględnia dane z przykładu przedstawiono poniżej.

Wartość skumulowanych przepływów pieniężnych jest sumą wszystkich wpływów, które wystąpiły do określonego okresu włącznie. Na. Przykład w okresie nr 3 suma stanowi 157000 zł, ponieważ obejmuje wartość 45000 zł, 55000 zł i 57000 zł. Wielkości uwzględnione w pozostałych okresach zostały obliczone w analogiczny sposób.

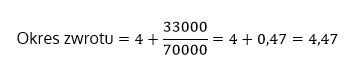

Z rezultatów zamieszczonych w tabeli nr. 1 wynika, że wartość skumulowanych przepływów pieniężnych przekroczy wysokość nakładów początkowych w okresie nr 5 (287000 zł > 250000 zł). Dlatego też, zauważa się, że występują 4 pełne okresy, w których nakłady się jeszcze nie zwrócą. Dodatkowo, z danych wynika, że do całkowitego pokrycia nakładu początkowego brakuje 33000 zł (250000 zł – 217000 zł = 33000 zł). Natomiast całkowita wartość przepływu pieniężnego w okresie, w którym nakład się zwróci wynosi 70000 zł. Wymienione wartości należy podstawić do wcześniej przedstawionego wzoru:

Z obliczeń wynika, że poniesione nakłady inwestycyjne zwrócą się po upływie 4,47 okresu. Inwestor wyznaczył maksymalny okres zwrotu na 4,5 okresów. Dlatego też, realizacja analizowanego projektu spełniłaby jego oczekiwania. Zauważa się jednak, że rezultaty są jednak bardzo bliskie granicy wyznaczonej przez inwestora.

W przypadku niektórych przedsięwzięć, może się zdarzyć, że wartość okresu zwrotu będzie liczbą całkowitą. Nakład inwestycyjny zostanie w pełni pokryty przez kilka następujących po sobie przepływów finansowych. W takim przypadku, procedura przeprowadzenia obliczeń jest w znacznym stopniu uproszczona. Należy jedynie odszukać numer okresu, w którym wartość skumulowanych przepływów pieniężnych zrównuje się z wielkością nakładu początkowego.

Wady i zalety okresu zwrotu

Okres zwrotu jest bardzo intuicyjną i nieskomplikowaną metodą, co przemawia za jej stosowaniem. Należy zaznaczyć, iż konstrukcja okresu zwrotu pozwala na określenie, który projekt w mniejszym stopniu wpłynie negatywnie na płynność jednostki. Mianowicie, przedsięwzięcia, które szybciej zaczną generować wysokie, dodatnie przepływy pieniężne, będą charakteryzowały się krótszym okresem zwrotu.

Okres zwrotu, będący metodą stosowaną w ramach budżetowania kapitałowego, posiada wiele mankamentów. Jednym z nich, jest brak uwzględnienia zmian wartości pieniądza w czasie. Analiza bazująca jedynie na nominalnej wartości każdego przepływu pieniężnego, jest źródłem niemiarodajnych rezultatów. Niemniej jednak, wada ta, może zostać w zupełności wyeliminowana. Należy skorzystać z metody rozwiniętej, którą jest tzw. „dyskontowany okres zwrotu”.

Omawiana metoda bazuje wyłącznie na danych, które pochodzą z pełnych okresów czasu, np. regularnie następujących po sobie kwartałów, miesięcy, itp. W niektórych sytuacjach, bardzo pomocna może okazać się analiza przepływów, które występują w nierównomiernych odstępach czasu. W takim przypadku, zastosowanie metody okresu prostego będzie wymagało wprowadzenia pewnych modyfikacji, co może okazać się skomplikowane.

Należy również wyjaśnić, iż rezultaty nie wskazują, że projekt charakteryzujący się najkrótszym okresem zwrotu, jest najkorzystniejszy. Niektóre przedsięwzięcia, początkowo generują mniejsze przepływy pieniężne, których wartość wzrasta wraz z upływem czasu.

Istotne jest, że nie istnieją reguły, które można by zastosować przy wyznaczaniu maksymalnego, akceptowalnego okresu zwrotu. Arbitralność tej decyzji obniża wartość poznawczą opisywanej metody. Dodatkowo, okres zwrotu, nie mówi nic o opłacalności projektu, ani o wartości, której źródłem była by jego realizacja. Dlatego też, miara ta nie powinna być stosowana w oderwaniu od innych metod służących do oceny projektów inwestycyjnych.

Źródła: [1]