Istota złotej i srebrnej reguły bilansowej

Analiza sprawozdania finansowego bardzo często obejmuje etap pozwalający na weryfikację, czy dane przedsiębiorstwo spełnia dwie reguły bilansowe – złotą i srebrną. Są to wskaźniki finansowe, które bardzo często oblicza się na etapie badania struktury kapitałowej przedsiębiorstwa (kapitałowo-majątkowej) .

Działalność każdej jednostki gospodarczej wymaga wykorzystania pewnych zasobów kapitałowych. Mogą one pochodzić ze źródeł wewnętrznych i zewnętrznych. Służą one do finansowania majątku, czyli inaczej aktywów, do których między innymi należą składniki majątku długoterminowego (np. maszyny, urządzenia, itd.) i krótkoterminowego (inaczej obrotowego, tj. materiały, środki pieniężne, itp.).

Podobnie do aktywów, kapitały również mogą mieć długo i krótkoterminowy charakter. Dotyczy on terminu, w jakim należy zwrócić dany element posiadanego długu. Na przykład, kredyt inwestycyjny jest zobowiązaniem długoterminowym, natomiast nieopłacona faktura od dostawcy – krótkoterminowym.

W praktyce przyjmuje się, że prawidłowa struktura majątkowo kapitałowa zakłada finansowanie długoterminowych elementów majątku (aktywów trwałych) długoterminowymi kapitałami. Przekłada się to na fakt, iż w takim przypadku nie zajdzie potrzeba odsprzedaży elementów majątku, w celu pokrycia zobowiązania. Można zatem wywnioskować, że finansowanie aktywów trwałych krótkoterminowymi zobowiązaniami jest niekorzystne. Mianowicie, mają one krótki termin zapadalności, co w pewnych warunkach może doprowadzić do powstania problemów z wypłacalnością. W bardzo dużym uproszczeniu można stwierdzić, że finansowanie aktywów trwałych zobowiązaniami krótkoterminowymi, jest porównywalne do wzięcia „chwilówki” na zakup nieruchomości.

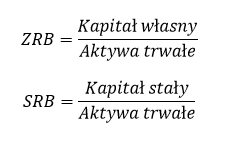

Złota i srebrna reguła bilansowa ukazują, jaka jest proporcja kapitałów długoterminowych do posiadanych aktywów trwałych. Złota reguła jest bardziej restrykcyjna, ponieważ uwzględnia wyłącznie kapitały własne, czyli m.in. wkłady właścicieli i zyski zatrzymane w przedsiębiorstwie. Pozostają one do dyspozycji jednostki na czas nieokreślony. Srebrna reguła bilansowa ukazuje w jakim stopniu aktywa trwałe finansowane są zarówno przez kapitały własne, jak i zobowiązania długoterminowe, do których zaliczają się m.in. wspomniane kredyty inwestycyjne.

Złota i srebrna reguła bilansowa – wzory

W celu weryfikacji, czy w danym przedsiębiorstwie zachowano złotą i srebrną regułę finansowania, należy przeprowadzić nieskomplikowane obliczenia. Mają one postać wskaźników finansowych, które przedstawiają iloraz wybranych elementów bilansu przedsiębiorstwa. W związku z tym, do obliczenia wskaźników złotej (ZSB) i srebrnej reguły bilansowej (SRB) wykorzystuje się następujące formuły:

Wskaźnik, który odzwierciedla złotą regułę bilansową można obliczyć na podstawie surowych danych. Należy jednak pamiętać, że niektórzy analitycy, w kalkulacjach nie uwzględnią całkowitej wartości kapitału własnego, lecz pomniejszą ją o wielkość udziałów mniejszościowych. Niemniej jednak, jest to krok opcjonalny.

We wzorze dotyczącym srebrnej reguły finansowania widnieje kapitał stały (KS). Domyślnie, nie jest on wyszczególniany w bilansie. Należy przypomnieć, że jest to bardzo istotna miarą finansową, ponieważ ukazuje wartość długoterminowych środków, które wykorzystywane są do finansowania majątku przedsiębiorstwa. W praktyce, jego wielkość można ustalić na wiele sposobów, ale najczęściej wykorzystuje się następującą formułę:

![]()

Interpretacja złotej i srebrnej reguły bilansowej

Zarówno złota, jak i srebrna reguła finansowa informują o strukturze finansowania w przedsiębiorstwie. W obydwu przypadkach, rezultaty obliczeń służą do weryfikacji, czy dana zasada została spełniona. Mianowicie, zgodnie z zaleceniami uwzględnianymi w literaturze specjalistycznej[1], przyjmuje się, że dana reguła jest zachowana, gdy rezultat jest wyższy od jedności.

Należy podkreślić, że interpretacja rezultatów jest odmienna dla dwóch omawianych reguł. Mianowicie spełnienie kryteriów złotej reguły bilansowej wskazuje, że jednostka gospodarcza finansuje aktywa długoterminowe, w całości, kapitałem własnym. Jest to sytuacja bardzo bezpieczna ponieważ ten rodzaj kapitału pozostaje do dyspozycji jednostki na czas nieokreślony, a dodatkowo nie powoduje powstania kosztów odsetkowych.

W związku z tym, działalności przedsiębiorstwa nie powinno towarzyszyć wysokie ryzyko finansowe. Dodatkowo, brak zadłużenia sprawi, że jednostka będzie miała duże możliwości w zakresie pozyskania długoterminowych kapitałów obcych. Niemniej jednak, niektórzy inwestorzy będą postrzegać tą sytuacje negatywnie, ponieważ zachowanie złotej reguły finansowej często wiąże się z kompletnym brakiem zaangażowania kapitałów obcych. To sprawia, że jednostka gospodarcza nie wykorzystuje potencjału mechanizmu dźwigni finansowej.

Zachowanie srebrnej reguły bilansowej wskazuje, że jednostka finansuje wszystkie aktywa długoterminowe, kapitałem stałym. Jest to sytuacja korzystna ponieważ, pozostaje on do dyspozycji jednostki na długi czas. Wielu praktyków przyjmuje, że długoterminowe kapitały obce są względnie bezpieczne i nie drogie. Dlatego też, można je uwzględnić w strukturze finansowania.

Należy pamiętać, że srebrna reguła bilansowa jest mniej restrykcyjna niż złota. Dlatego też, może zdarzyć się, że przedsiębiorstwo spełni kryteria stawiane przez srebrną regułę finansowania, ale już złotej nie będzie w stanie zachować. Należy pamiętać, że gdy złota reguła bilansowa jest zachowana, to spełnione są również kryteria dotyczące srebrnej reguły bilansowej. Wynika to z konstrukcji obydwu wskaźników i bilansu przedsiębiorstwa.

Interpretacje rezultatów warto jest wzbogacić o zastosowanie pewnego punktu odniesienia. Oznacza to, iż wielu wniosków może dostarczyć porównanie wyników z rezultatami osiąganymi przez konkurencje, lub przedsiębiorstwa działające w branży. Dodatkowo, należy zestawić wyniki na osi czasu i spróbować zidentyfikować trend. Mianowicie, określenie czy wartości wskaźników rosną, lub maleją wraz z upływem czasu, może być źródłem wielu interesujących wniosków.

REKLAMA

Złota i srebrna reguła bilansowa – przykład

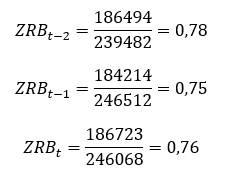

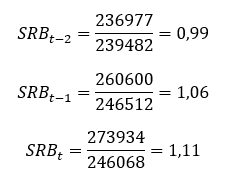

Przeprowadzenie obliczeń niezbędnych do weryfikacji, czy przedsiębiorstwo spełnia złotą i srebrną reguły bilansowej przedstawiono na przykładzie. Do obliczeń niezbędny jest dostęp do bilansu przedsiębiorstwa. Poniżej, na rysunku, przedstawiono ten element sprawozdania finansowego. Należy podkreślić, że zaprezentowane dane są fikcyjne, natomiast zamiast dat zastosowano symbol „t”, aby przykład był uniwersalny. W raportach i innych opracowaniach korzysta się z dat.

Dane pochodzą z trzech okresów sprawozdawczych. Obliczenia należy zatem przeprowadzić osobno, dla każdego z nich. Złotą regułę bilansową można obliczyć od razu, na podstawie surowych danych. Niemniej jednak, do ustalenia wartości wskaźnika srebrnej reguły bilansowej, niezbędna jest znajomość wartości kapitału stałego. Dlatego tez, w pierwszej kolejności powinno się ją obliczyć, w następujący sposób:

Następnym krokiem jest przeprowadzenie właściwych kalkulacji. Rezultaty, dodatkowo przedstawię na dwuosiowym wykresie, który zamieściłem pod obliczeniami. Na rysunku, oś pomocnicza służy do prezentacji wartości kapitału stałego. Obliczenia przeprowadzamy osobno dla dwóch wskaźników:

- Złota reguła bilansowa (ZRB):

- Srebrna reguła bilansowa (SRB):

Rezultaty wskazują, że złota reguła bilansowa nie jest zachowana. Dotyczy to, każdego analizowanego okresu. Oznacza to, iż część aktywów trwałych jest finansowana za pomocą kapitałów obcych. Interesujące jest, iż mniej restrykcyjna reguła, czyli srebrna zasada bilansowa, w okresie “t-2” również nie była zachowana. Sytuacja jednak uległa poprawie w kolejnych latach, co sugeruje, iż kondycja finansowa przedsiębiorstwa w zakresie kształtowania struktury finansowania majątku stała się bardziej korzystna.

Istotne jest, że przyczyną wzrostu relacji kapitału stałego do aktywów trwałych jest wzrost wartości zobowiązań długoterminowych. Natomiast, z danych zawartych w bilansie przedsiębiorstwa wynika, że wielkość kapitałów własnych pozostaje stała na przestrzeni badanego okresu. Zauważyć więc można, że przedsiębiorstwo się zadłuża. Świadczy to, że jednostka zaczęła wykorzystywać korzyści wynikające z uruchomienia mechanizmu dźwigni finansowej. Należy jednak monitorować poziom kapitałów obcych w przyszłych okresach sprawozdawczych. Mianowicie, nadmierne zadłużenie może doprowadzić do powstania problemów związanych m.in. z wypłacalnością.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Złota i srebrna reguła bilansowa

Źródła:

[1] Zob. P. Figura, „Wartości rekomendowane wskaźników wspomagania finansowego dla przedsiębiorstw z sektora MSP”, Zeszyty Naukowe Uniwersytetu Szczecińskiego, Ekonomiczne Problemy Usług, nr 116, Szczecin 2015, s. 387.

Nieprawidłowe liczby w Złotej regule finansowej, pomyłka.

Witam,

Dziękuję za komentarz i spostrzegawczość. Faktycznie, w obliczeniach, w mianowniku (dla lat “t-2” i “t-1”) znajduje się literówka, która powstała podczas tworzenia grafik. Dotyczy ona wartości aktywów trwałych, które spisywałem ze sprawozdania. Niemniej jednak, wyniki obliczeń są poprawne. Postaram się niebawem zaktualizować obrazki.

edit: 23.02.2020 – poprawiłem.

Pozdrawiam,

Michał

Witam,

świetny material, prosto i przystępnie wyjasniony. Do tego poparte przykladem wraz z przeliczeniem uzyskanych wyników i ich skomentowaniem. Bardzo dziękuję, oczywiscie dodalem do ulubionych na fb. Będę częsciej korzystal, zyczę milego dnia

Cześć! bardzo dziękuję za komentarz 🙂