Istota wskaźnika zadłużenia długoterminowego

Wskaźnik zadłużenia długoterminowego (long-term debt to equity ratio) jest miarą wykorzystywaną w analizie struktury kapitałowej przedsiębiorstwa. Jego przeznaczeniem jest ustalenie proporcji długoterminowych kapitałów obcych względem kapitałów własnych. Jest to modyfikacja wskaźnika zadłużenia kapitału własnego. Obydwie miary określają, w jakim stopniu kapitał własny jest obciążony długiem. Niemniej jednak, w przypadku wskaźnika zadłużenia długoterminowego uwzględnia się wyłącznie zobowiązania długoterminowe, a nie zobowiązania ogółem.

Zobowiązania długoterminowe obejmują kapitały obce, które są wymagalne w okresie dłuższym niż 12 miesięcy. Oznacza to, że przedsiębiorstwo nie musi ich spłacić w przeciągu roku. Zobowiązania długoterminowe obejmują m.in. kredyty inwestycyjne, które przeznaczane są na finansowanie rozwoju przedsiębiorstwa. Ponadto, wykorzystuje się je są przy przejęciach i wykupie akcji. Posiadanie kapitałów obcych może być korzystne. Istotne jest, aby dochody z pozyskanego kapitału przewyższały koszty, których jest on źródłem.

Oprócz zobowiązań długoterminowych bilans obejmuje również zobowiązania krótkoterminowe. Należy przypomnieć, że wskaźnik zadłużenia długoterminowego obejmuje wyłącznie zobowiązania długoterminowe, ponieważ postrzega się je, jako bardziej pożądane źródło finansowania majątku, niż zobowiązania krótkoterminowe. Mianowicie, oprocentowany dług krótkoterminowy jest przeważnie droższy od długoterminowego. Ponadto, zobowiązania o dłuższym terminie zapadalności są źródłem innych korzyści, do których zaliczyć można m.in. możliwość dostosowania struktury kapitałowej do realizacji strategicznych celów przedsiębiorstwa. Dodatkowo, okres zapadalności długoterminowych kapitałów obcych zbliżony jest do czasu życia zakupionych aktywów trwałych.

Istotne jest, że wskaźnik zadłużenia długoterminowego odzwierciedla poziom dźwigni finansowej. Niemniej jednak, należy pamiętać, że to pojęcie jest bardzo szeroko definiowane i wyróżnia się kilka jej rodzajów. Natomiast nie każdy z nich dotyczy relacji, którą opisuje omawiany wskaźnik finansowy.

Wskaźnik ogólnego zadłużenia – wzór

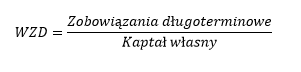

Wskaźnik zadłużenia długoterminowego ma nieskomplikowaną konstrukcje. Jego podstawowa wersja wymaga pozyskania danych, które pochodzą z bilansu przedsiębiorstwa. W celu przeprowadzenia obliczeń należy skorzystać z następującej formuły:

Należy pamiętać, że w praktyce stosuje się bardzo wiele podejść do określenia wartości obydwu elementów wzoru. Powyższa formuła obejmuje wartości księgowe, które pochodzą z bilansu przedsiębiorstwa. Niemniej jednak, w przypadku spółek notowanych na giełdzie możliwe jest określenie rynkowej wartości kapitału własnego. Jest ona odzwierciedlona przez tzw. kapitalizację rynkową (market capitalization), która jest iloczynem liczby akcji w obrocie giełdowych i aktualnego kursu akcji.

Wskaźnik zadłużenia długoterminowego może zostać również obliczony w oparciu o rynkową wartość długu. To podejście wymaga przekształcenia księgowej wartości długu na rynkową. Mianowicie, kredyty traktowane są jak obligacje korporacyjne, które są dyskontowane do wartości obecnej.

Dodatkowo, wzór obejmuje księgową wartość zobowiązań. Wielu analityków, do obliczeń przyjmuje wyłącznie zobowiązania oprocentowane, czyli takie, które generują odsetki. Są to przede wszystkim kredyty, pożyczki, zobowiązania z tytułu wyemitowanych obligacji, a także zobowiązania z tytułu leasingu finansowego.

Należy wyjaśnić, iż w literaturze anglojęzycznej (zwłaszcza pochodzącej z USA) można odnaleźć wzór charakteryzujący się nieco innym zapisem. Bardzo często, w przypadku spółek notowanych na giełdzie, pojęcie kapitału własnego zastępowane jest odniesieniem do akcji zwykłych i uprzywilejowanych (common stock and preferred stock).

Interpretacja wskaźnika ogólnego zadłużenia

Wskaźnik zadłużenia długoterminowego ukazuje, jaka wartość zobowiązań długoterminowych przypada na jedną złotówkę kapitałów własnych. Można, w pewnym sensie, uznać go za destymulantę. Oznacza to, że im niższe wartości będzie on przyjmował, tym przedsiębiorstwo będzie miało lepszą kondycję finansową w zakresie zadłużenia. W związku z tym, niskie wartości wskaźnika sugerują, że działalność przedsiębiorstwa nie jest zagrożona wysokim ryzykiem niewypłacalności.

Wartości wskaźnika plasujące się poniżej jedności wskazują, że przedsiębiorstwo posiada mniej zobowiązań długoterminowych niż kapitału własnego. Wystąpienie takiej sytuacji, gdy jednocześnie wartość zobowiązań krótkoterminowych nie jest wysoka, wskazuje na korzystną sytuację jednostki gospodarczej. Mianowicie, finansowanie działalności gospodarczej kapitałem własnym jest bardzo bezpieczne.

Należy jednak pamiętać, że wykorzystanie kapitałów obcych (zwłaszcza długoterminowych) może być źródłem wielu korzyści. Dlatego też, nie bez powodu, zalicza się je do bezpiecznych form finansowania działalności gospodarczej. Są one elementem kapitału stałego, który powinien finansować długoterminowy majątek przedsiębiorstwa (aktywa trwałe). W tym kontekście, omawiany wskaźnik, w pewnym sensie, przypomina nomianantę. Oznacza to, że występuje pewien poziom tej miary, który uznawany jest za prawidłowy. Zazwyczaj, w przypadku wskaźników finansowych, przedstawia się go w postaci przedziału racjonalnego, który w przypadku omawianej miary obejmuje wartości od 0,5 do 1[1]. Rezultaty zawierające się w tym zakresie, świadczą o korzystnej sytuacji przedsiębiorstwa. Wyniki znajdujące się powyżej górnej granicy przedziału wskazują na nadmierne zadłużenie jednostki gospodarczej. Natomiast wyniki plasujące się poniżej dolnej granicy przedziału optymalnego wskazują, że przedsiębiorstwo prawdopodobnie nie wykorzystuje w pełni potencjału dźwigni finansowej.

Wskaźnik zadłużenia długoterminowego powinien być również interpretowany w kontekście jego dynamiki. Oznacza to, że najlepiej jest obliczyć tą miarę na podstawie danych pochodzących z kilu okresów sprawozdawczych. W ten sposób możliwe jest zidentyfikowanie trendu. Przyrost wartości wskaźnika wskazuje na wzrost ryzyka finansowego, a także informuje, że przedsiębiorstwo się zadłuża. Należy pamiętać, że nie jest to zjawisko negatywne dopóki, dopóty jednostka jest zdolna do obsługi zadłużenia – w szczególności dotyczy to terminowego spłacania rat kapitałowych wraz z odsetkami.

Dodatkowo należy pamiętać, że rezultaty należy porównać z przeciętnymi wartościami wskaźnika dla danej branży. Mianowicie, każda działalność gospodarcza charakteryzuje się pewną specyfiką w zakresie kształtowania struktury kapitałowej. W niektórych branżach wyższy poziom zadłużenia jest dopuszczalny (zwłaszcza w działalności kapitałochłonnej).

REKLAMA

Wskaźnik ogólnego zadłużenia – przykład

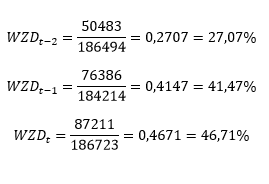

Z wcześniej przedstawionej charakterystyki wskaźnika wynika, że do obliczeń niezbędne jest pozyskanie informacji pochodzących wyłącznie z bilansu przedsiębiorstwa. Poniżej na rysunku przedstawiono fikcyjny raport, który uwzględnia potrzebne informacje. Kolorem żółtym podkreślono te dane, które należy podstawić do wzoru. W poniższej tabeli daty zastąpiono symbolem „t”, co ma sprawić, że przykład będzie uniwersalny. Niemniej jednak, w analizach korzysta się z dat, a nie z symboli.

Powyżej przedstawiony, fikcyjny bilans obejmuje dane pochodzące z trzech okresów sprawozdawczych. Obliczenia należy przeprowadzić na podstawie wszystkich posiadanych informacji. Dane należy podstawić do wzoru na wartość wskaźnika zadłużenia długoterminowego, w następujący sposób:

Rezultaty wskazują, że wartość wskaźnika zadłużenia długoterminowego z okresu na okres systematycznie rośnie, co oznacza, że jednostka zadłuża się. Należy zaznaczyć, że pomimo przyrostów, w każdym okresie, wartość wskaźnika znajduje się poniżej dolnej granicy przedziału optymalnego. Oznacza to, że jednostka nie jest nadmiernie zadłużona. Dodatkowo, można domniemywać, że nie wykorzystuje ona w pełni potencjału mechanizmu dźwigni finansowej. Zauważa się jednak, że przedsiębiorstwo podejmuje działania, których celem jest modyfikacja struktury kapitałowej. Mianowicie, pozyskuje dodatkowe kapitały obce. Dane pochodzące z bilansu wskazują, że są to zobowiązania oprocentowane – kredyty, pożyczki, obligacje i zobowiązania z tytułu leasingu finansowego. W ostatnim badanym okresie na każdą złotówkę kapitałów własnych przypadało ok. 47 groszy zobowiązań długoterminowych. Jeżeli tendencja wzrostowa się utrzyma, to w przyszłych latach wartość wskaźnika znajdzie się w granicach przedziału racjonalnego.

Rezultaty wskazują, że wartość wskaźnika zadłużenia długoterminowego z okresu na okres systematycznie rośnie, co oznacza, że jednostka zadłuża się. Należy zaznaczyć, że pomimo przyrostów, w każdym okresie, wartość wskaźnika znajduje się poniżej dolnej granicy przedziału optymalnego. Oznacza to, że jednostka nie jest nadmiernie zadłużona. Dodatkowo, można domniemywać, że nie wykorzystuje ona w pełni potencjału mechanizmu dźwigni finansowej. Zauważa się jednak, że przedsiębiorstwo podejmuje działania, których celem jest modyfikacja struktury kapitałowej. Mianowicie, pozyskuje dodatkowe kapitały obce. Dane pochodzące z bilansu wskazują, że są to zobowiązania oprocentowane – kredyty, pożyczki, obligacje i zobowiązania z tytułu leasingu finansowego. W ostatnim badanym okresie na każdą złotówkę kapitałów własnych przypadało ok. 47 groszy zobowiązań długoterminowych. Jeżeli tendencja wzrostowa się utrzyma, to w przyszłych latach wartość wskaźnika znajdzie się w granicach przedziału racjonalnego.

Plik arkusza kalkulacyjnego z danymi i obliczeniami:

Źródła:

[1] Por. W. Gabrusewicz, „Podstawy analizy finansowej”, Polskie Wydawnictwo Ekonomiczne, Warszawa 2005, s. 274

Witam:) Co w przypadku, gdyby WZD wynosił ujemnie -41,47%. Jak interpretować taki wynik?